La facturación POS considera tomar como factura el tiquete creado por la máquina registradora en el instante en que se hace el pago de un bien o servicio, partiendo de la base que dicho tiquete fue creado mediante un programa especializado aceptado por la Dirección de Impuestos y Aduanas Nacionales (DIAN).

El sistema POS, nombrado punto de venta, es una manera de facturación usada comúnmente en almacenes con un enorme volumen de transacciones como los almacenes de cadena. Además es usada por establecimientos comerciales medianos como las Pequeñas y Medianas organizaciones (PYMES)

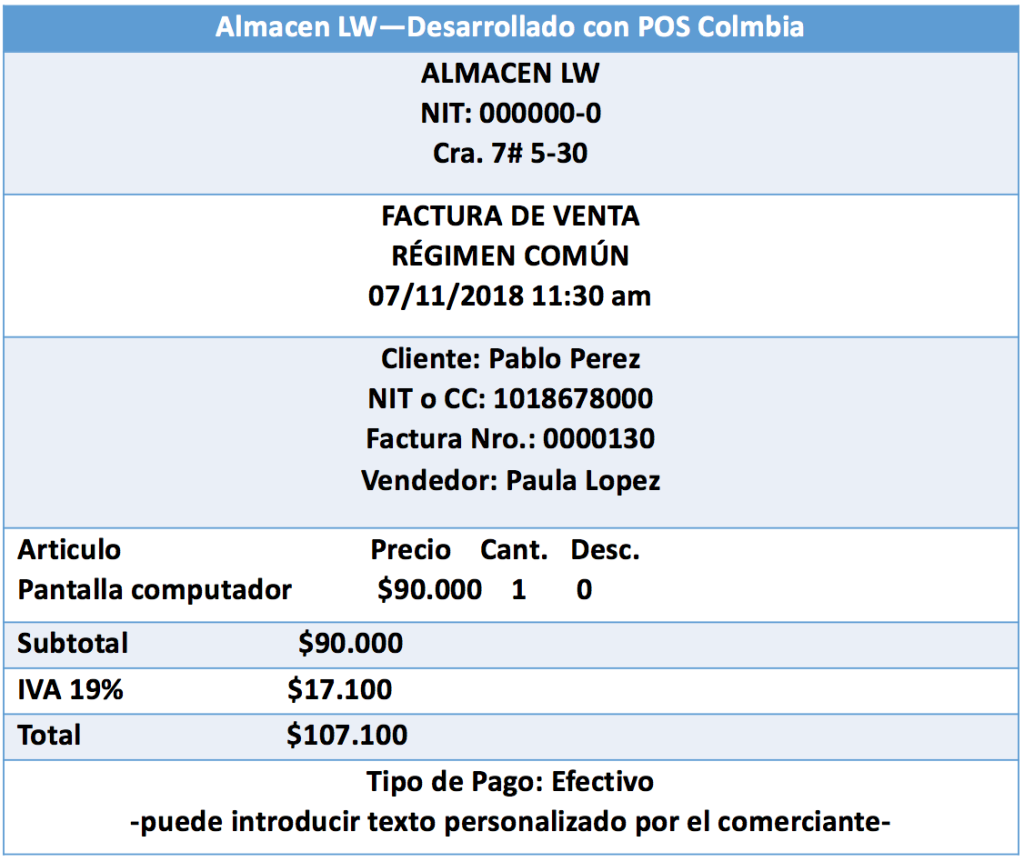

El tiquete deberá cumplir con los siguientes requisitos:

- Nombre o razón social y número de identificación tributaria (NIT) del vendedor del bien o prestador del servicio. Número de la transacción, esto ya que cada una de las facturas tienen que continuar un orden consecutivo de numeración, en la situación de las máquinas registradoras, puede disponer de nominaciones alfanuméricas, sin que exceda 4 letras y números.

- Fecha de la operación.

- Descripción del servicio o bien adquirido.

- Costo total de la transacción.

Esto ocurre en caso de que el individuo esté obligado legalmente a facturar conforme el artículo 615 del Estatuto tributario, dichos son: toda la gente o entidades comerciantes, que ejerzan profesiones liberales o presten servicios propios de estas, o en ocupaciones agrícolas y ganaderas.

En seguida pudimos encontrar una ejemplificación de una factura que cumple cada una de estas propiedades:

La regulación del sistema de facturación POS, se encuentra en el parágrafo del artículo 616 cuarto del Estatuto Tributario donde se consagra que:

´´Los documentos equivalentes generados por máquinas registradoras con sistema POS no otorgan derecho a impuestos descontables en el impuesto sobre las ventas, ni a costos y deducciones en el impuesto sobre la renta y complementarios para el adquiriente. No obstante, los adquirientes podrán solicitar al obligado a facturar, factura de venta, cuando en virtud de su actividad económica tengan derecho a solicitar impuestos descontables, costos y deducciones.´´

Límites a la facturación P.O.S.

Las facturas POS sólo se pueden emitir cuando el valor del producto o servicio, antes de impuestos, es de máximo 5 UVT.

Así lo señala inciso primer del artículo 1 de la resolución 001092 del 1 de julio de 2022; «A partir de la entrada en vigencia del calendario establecido en el artículo 2 de la presente resolución, la expedición del documento equivalente tiquete de máquina registradora con sistema P.O.S. no podrá superar el monto máximo de cinco (5) UVT, sin incluir el importe de ningún impuesto, por cada operación de venta y/o prestación de servicio.»

El calendario para la implementación de esta limitación es el siguiente:

| Grupo | Fecha máxima para aplicación del límite de 5 UVT | Calidad de los sujetos obligados a expedir factura de venta y/o documento equivalente |

| 1 | 1 de febrero de 2023 | Grandes Contribuyentes. |

| 2 | 1 de abril de 2023 | Declarantes del impuesto sobre la renta y complementarios o declarante de ingresos y patrimonio, que no tengan la calidad de grandes contribuyentes. |

| 3 | 1 de mayo de 2023 | No declarantes del impuesto sobre la renta y complementarios |

| 4 | 1 de junio de 2023 | Demás sujetos que no tengan ninguna de las calidades mencionadas. |

Significa que, si el producto o servicio tiene un valor superior a 5 UVT, no se puede factura con el sistema POS y se debe emitir la factura electrónica correspondiente.

Finalmente, es necesario tener presente que los documentos generados por máquinas registradoras de sistema POS no tienen validez fiscal a partir de la reforma tributaria de 2018 la cual entró a regir a partir del presente año, lo que quiere decir que el contribuyente que deba soportar fiscalmente los pagos realizados debe solicitar al proveedor del bien o servicio que le emita una factura respectiva, caso en el cual los grandes almacenes, deberían generar miles de facturas de este tipo para reemplazar los tiquetes de máquinas registradoras que no tendrán valor para este fin, tramite claramente engorroso con el cual la Dirección de Impuestos y Aduanas Nacionales (DIAN) busca que los comerciantes opten por prescindir de esta modalidad.

En #ProspectivaEnTecnología hemos ayudado a diversas empresas a nivel LATAM, a enfrentar los retos que representa el contexto fiscal en cada país en los que opera ¿Te interesa conocer más sobre nuestras soluciones fiscales para LATAM?